Camera de Conturi, mai cunoscută publicului larg sub denumirea de Curtea de Conturi, a efectuat în anul 2021 o serie de verificări privind activitatea Consiliul Județean Timiș condus de șeful PNL Timiș, Alin Nica.

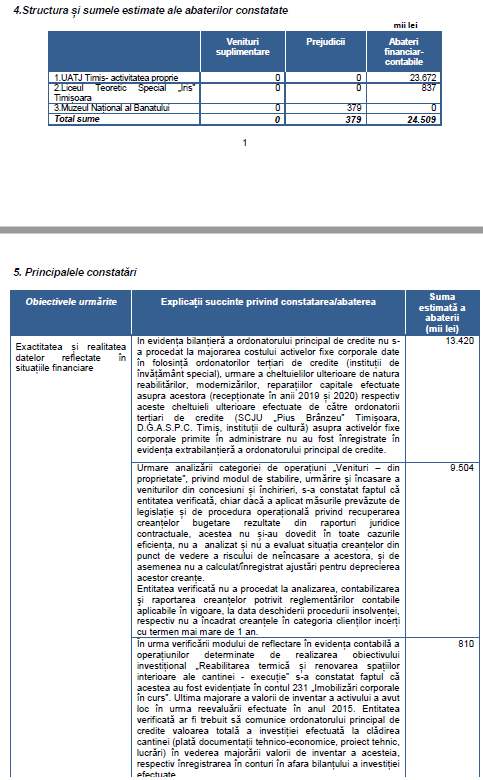

În urma controlului inspectorii au constat abateri financiare de aproape 25 de milioane de lei, din care 23.672.000 de lei la Consiliul Județean, 837.000 la Liceul Iris, subordonat CJ Timiș, dar și un prejudiciu de 379.000 de mii de lei la Muzeul Național al Banatului.

Concluzia auditorilor este una devastatoare pentru conducerea CJ Timiș, “deoarece abaterile de la legalitate și regularitate a căror cuantificare estimată în sumă totală de 24.888 mii lei se situează peste pragul de semnificație valoric de 9.422 mii lei (2 %), precum și o serie de abateri care nu sunt semnificative (materiale), dar semnificative în context, inclusiv cu implicații în diminuarea patrimoniului privat al unităților administrativ-teritoriale“.

Plăți fără existența documentelor justificative

Auditorii au descoperi și mari nereguli în privința atribuirii unor contract publice.

“Urmare a verificări modului de atribuire a contractelor de achiziție publică, în vederea desfășurării evenimentelor culturale , echipa de auditori a identificat o serie de deficiențe cu privire la atribuirea contractelor de achiziție publică de produse, respectiv servicii aferente evenimentelor culturale cuprinse în Programul minimal, realizate în baza Legii nr. 98/2016 privind achizițiile publice respectiv a normelor metodologice de aplicare, se arată în raport, printre care efectuarea de plăți fără existența documentelor justificative“, subiect asupra căruia vom reveni pe larg.

Nu s-a procedat la majorarea costului activelor fixe

Conform raportului, abateri financiar-contabile în valoare de 13.420.000 de lei au fost constatate deoarece “în evidența bilanțieră a ordonatorului principal de credite nu s-a procedat la majorarea costului activelor fixe corporale date în folosință ordonatorilor terțiari de credite (instituții de învățământ special), urmare a cheltuielilor ulterioare de natura reabilitărilor, modernizărilor, reparațiilor capitale efectuate asupra acestora (recepționate în anii 2019 și 2020) respectiv aceste cheltuieli ulterioare efectuate de către ordonatorii terțiari de credite (SCJU „Pius Brânzeu” Timișoara, D.G.A.S.P.C. Timiș, instituții de cultură) asupra activelor fixe corporale primite în administrare nu au fost înregistrate în evidența extrabilanțieră a ordonatorului principal de credite“.

Nu a fost evaluată situația creanțelor din punct de vedere a riscului de neîncasare

De asemenea, o abatere de 9.504.000 de lei a fost constată ca “urmare analizării categoriei de operațiuni „Venituri – din proprietate”, privind modul de stabilire, urmărire şi încasare a veniturilor din concesiuni și închirieri, s-a constatat faptul că entitatea verificată, chiar dacă a aplicat măsurile prevăzute de legislație și de procedura operațională privind recuperarea creanțelor bugetare rezultate din raporturi juridice contractuale, acestea nu și-au dovedit în toate cazurile eficiența, nu a analizat și nu a evaluat situația creanțelor din punct de vedere a riscului de neîncasare a acestora, și de asemenea nu a calculat/înregistrat ajustări pentru deprecierea acestor creanțe. Entitatea verificată nu a procedat la analizarea, contabilizarea şi raportarea creanțelor potrivit reglementărilor contabile aplicabile în vigoare, la data deschiderii procedurii insolvenței, respectiv nu a încadrat creanțele în categoria clienților incerți cu termen mai mare de 1 an“.

Probleme și cu scrisorile de garanție bancară

O abatere financiar-contabilă de 731.000 de lei a fost constatată “în cazul instrumentelor de garantare emise de societățile de asigurare/societățile bancare (polițe de asigurare și scrisori de garanție bancară), valoarea garanțiilor de bună execuție a contractelor de lucrări, servicii și furnizare existente la data efectuării auditului în soldul contului 8049 „Garanție bancară pentru buna execuţie”, nu reflectă situația reală a acestora“.

Nu s-a majorat valoarea unui activ

Totodată, o abatere financiar-contabilă de 810.000 de lei a fost constată “în urma verificării modului de reflectare în evidența contabilă a operațiunilor determinate de realizarea obiectivului investițional „Reabilitarea termică și renovarea spațiilor interioare ale cantinei – execuție” s-a constatat faptul că acestea au fost evidențiate în contul 231 „Imobilizări corporale în curs”. Ultima majorare a valorii de inventar a activului a avut loc în urma reevaluării efectuate în anul 2015. Entitatea verificată ar fi trebuit să comunice ordonatorului principal de credite valoarea totală a investiției efectuată la clădirea cantinei (plată documentații tehnico-economice, proiect tehnic, lucrări) în vederea majorării valorii de inventar a acesteia, respectiv înregistrarea în conturi în afara bilanțului a investiției efectuate“.

Controlul s-a derulat în perioada 19.04.2021 – 30.06.2021 și a vizat “auditul financiar asupra conturilor anuale de execuție bugetară ale unității administrativ-teritoriale a județului“.